遺言による相続税対策

相続税の基礎控除額について

遺言書を作成することで、実際にどのような相続税対策ができるでしょうか。

相続税は、相続によって取得した財産に対してにかかる税金のことですが、その全額に課税されるのではなく控除があります。

基礎控除額の算定方法は以下の通りです。

基礎控除額=3000万円+600万×法定相続人の人数

ここで算定された額を遺産総額が超えた場合は、相続税を申告する必要が生じます。

相続が発生した場合は、この控除額を上手に活用することが重要です。

遺言書で出来る相続税対策

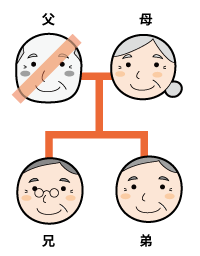

最初の相続

例えば、法定相続人が配偶者(母)と子二人(兄、弟)のケースを想定してみましょう。

ここでの基礎控除額は

3000万円+600万円×3(法定相続人の数)=4800万円

です。

つまり、4800万円を超える相続財産については、その分に相続税がかかります。

例えば被相続人(父)の財産の総額が6000万円だった場合には、

6000万-4800万円=1200万に相続税が掛かります。

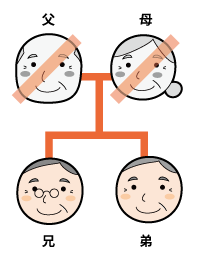

二次相続

その後、間もなくして配偶者の母が亡くなったと想定して、配偶者(母)がもともと持っていた財産は2000万円だったとします。

この時の相続の基礎控除額は

3000万+600万×2(法定相続人の人数)=4200万

となります。

しかしこの時、配偶者である母が、以前に亡くなっていたお父様の3000万円を相続していたらどうなるでしょうか。

もともと母が持っていた2000万円の財産に相続分の3000万円の財産が加わり、財産の総額は5000万円になってしまいます。

財産総額5000万円-基礎控除額4200万円=800万円

となり、800万円に相続税が課税されることになります。

以上の通り、最初の相続で法定相続分で遺産相続を行うことにより、子供は最初の相続に加えて、二次相続の両方で相続税を支払わなければならないのです。

このような状況が想定されるときは、二次相続を最初の相続の時に考えておく必要があるのです。

このような事例では、最初の相続で母の相続分を2000万円にしておくなどの対策が取れます。

お母様の元々の財産2000万円に配偶者の遺言による相続で得た2000万円を加えて、総額4000万円となります。

子どもの基礎控除額は4200万円なので、遺産の総額が基礎控除を下回り、二次相続における相続税の申告が不必要になるのです。

このとおり、相続税の対策として、後々の相続について考えておくことは非常い重要なことで、そのときに遺言が活用されるのです。

西宮相続遺言相談センターでは、遺言についてのお悩みに加え、相続税の対策についてもご提案をさせて頂いております。西宮周辺で、相続に関するお悩みごとございましたら、ぜひ一度西宮相続遺言相談センターにお問合せ下さい。

遺言書について 関連項目

初回のご相談は、こちらからご予約ください

平日:9時00分~18時00分 土曜日:9時00分~17時00分

西宮相続遺言相談センターでは、西宮北口駅から徒歩3分に事務所があり、無料相談を受け付けております。また、出張面談も受け付けておりますので、まずはお電話にてお問い合わせください。